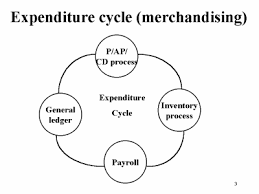

The Expenditure Cycle atau Siklus Pengeluaran merupakan serangkaian kegiatan bisnis yang berulang dan operasi pemrosesan informasi yang terkait dengan pembelian dan pembayaran barang atau jasa. Tujuan dari Siklus Pengeluaran adalah (1) Memastikan bahwa semua barang atau jasa dipesan sesuai kebutuhan; (2) Menerima semua barang yang dipesan dan memastikan barang tersebut dalam konisi yang baik; (3) Mengamankan barang hingga diperlukan; (4) Mematikan bahwa faktur berkaitan dengan barang atau jasa sudah sah dan benar; (5) Mencatat dan mengklasifikasikan pengeluaran dan pengeluaran kas dengan cepat dan akurat; (6) Mengunggah kewajiban dan pengeluaran kas pada rekening supplier yang tepat pada buku besar dan buku pembantu hutang; (7) Dan memastikan bahwa semua pengeluaran kas sesuai dengan pengeluaran yang sudah diotorisasi.

Siklus Pengeluaran dibagi menjadi 4 aktivitas dasar, yaitu:

- Memesan bahan, stok, dan jasa;

- Menerima bahan, stok, dan jasa;

- Menyetujui invoice dari supplier;

- Dan Cash disbursment.

Setiap ada Siklus Pengeluaran, tentunya ada Siklus Pemasukan. Siklus Pengeluaran dan Siklus Pemasukan adalah saling berpasangan. Berikut adalah tabel aktivitas berpasangan Siklus Pengeluaran dan Siklus Pemasukan:

| Siklus Pemasukan | Siklus Pengeluaran |

| Entri pesanan penjualan — memproses pesanan dari pelanggan | Memesan bahan, persediaan, dan layanan — mengirim pesanan ke pemasok |

| Pengiriman — mengirimkan barang atau jasa kepada pelanggan (logistik keluar) | Menerima — menerima barang dagangan atau layanan dari pemasok (logistik masuk) |

| Penagihan — kirim faktur kepada pelanggan. | Pemrosesan faktur — tinjau dan setujui faktur dari pemasok |

| Pengumpulan uang tunai — proses pembayaran dari pelanggan | Pencairan uang tunai — proses pembayaran kepada pemasok |

Dalam melakukan pemesanan barang, terdapat tiga metode yang membantu organisasi menentukan waktu pemesanan, yaitu:

- EOQ (Economic Order Quantity)

- MRP (Material Requirement Planning)

- JIT (Just in Time)

Penulis : Dhea Ardina